贊助Q&A

| 編號 | Q&A |

|---|---|

| Q1 |

營利事業贊助體育運動可減稅嗎?營所稅稅率為?

一、可以。營利事業合於「運動產業發展條例」第26條之捐贈,得依所得稅法第36條第1款規定以費用列支,並依營利事業所得稅查核準則第79條第1款規定,不受金額限制,詳細實施辦法請參閱【營利事業捐贈體育運動發展事項費用列支實施辦法】 |

| Q2 |

贊助體育運動與贊助其他項目(如慈善或文化)之減稅效果一樣嗎?

不一樣 |

| Q3 |

體育運動之贊助者可以是個人嗎?

一、 可以。 |

| Q4 |

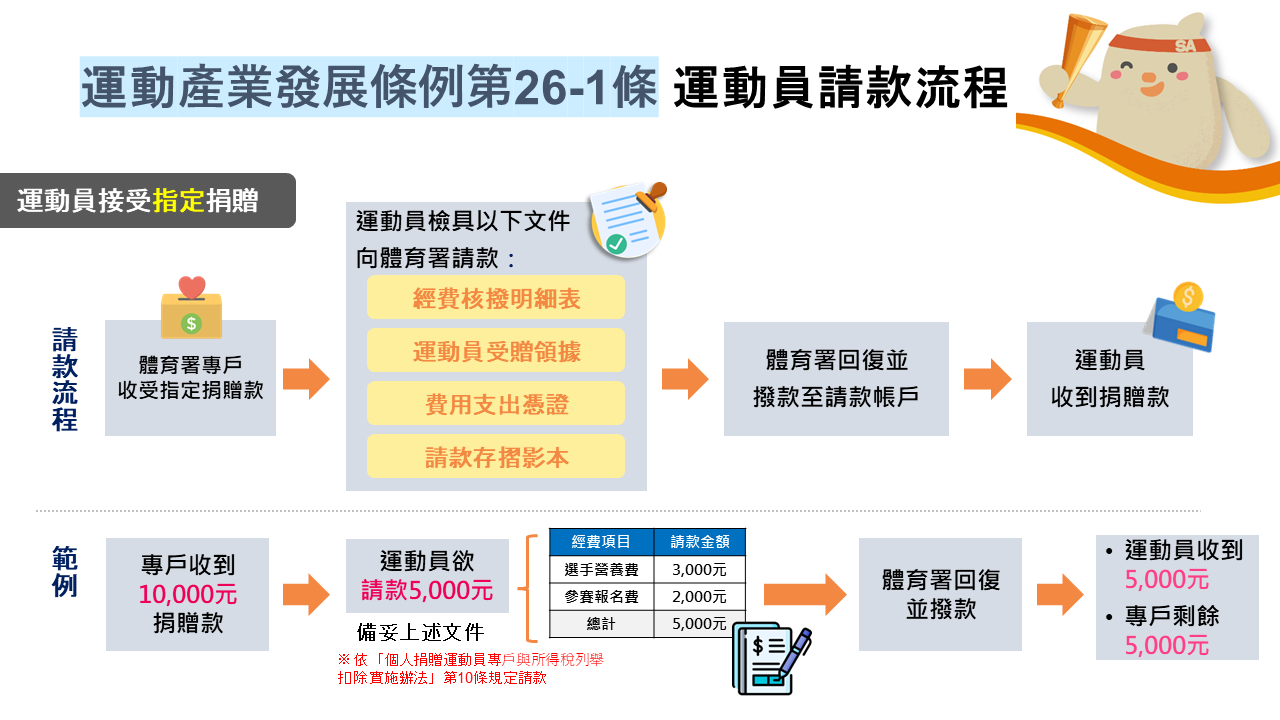

個人贊助運動員可以減稅嗎?

可以,依據「個人捐贈運動員專戶與所得稅列舉扣除實施辦法」第6條規定,本專戶接受個人捐贈,教育部應開立捐贈收據予捐贈人,並於捐贈收據載明捐贈人姓名、國民身分證統一編號、捐贈金額、指定或未指定捐贈特定運動員、捐贈人與指定特定運動員間是否具配偶或二親等內血親、姻親關係及其他必要事項。依同法第8條規定: |

| Q5 |

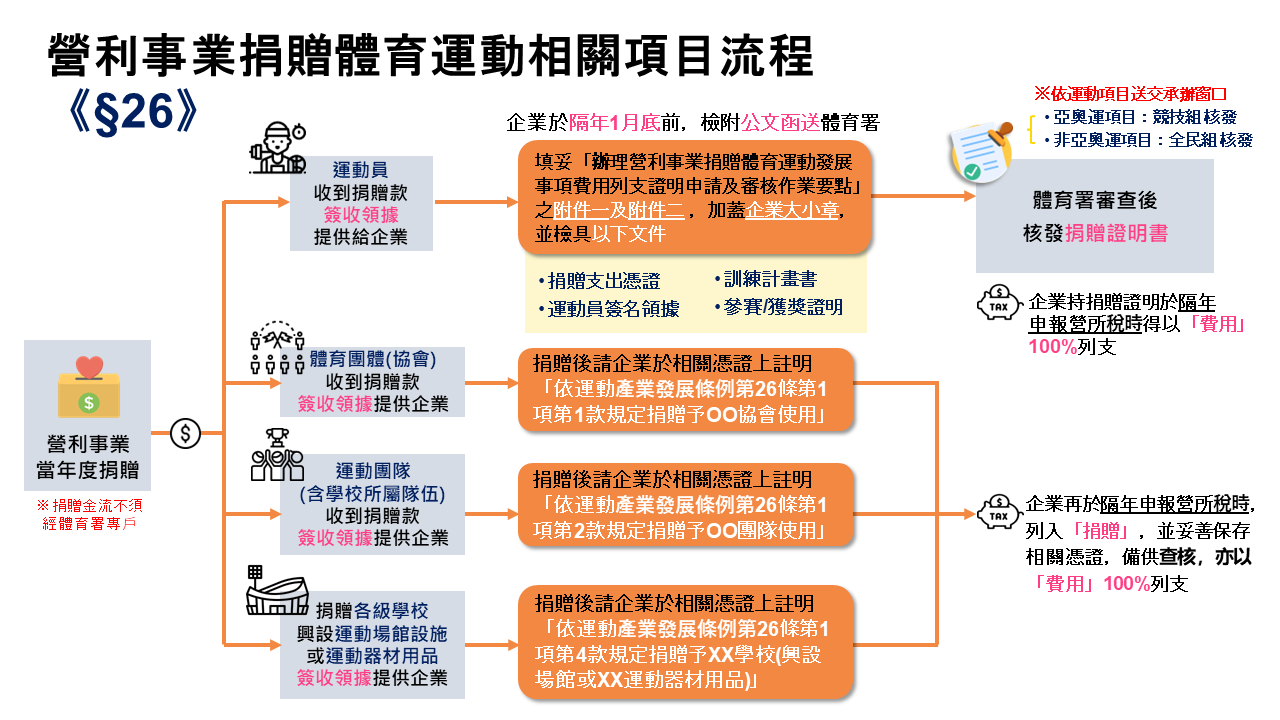

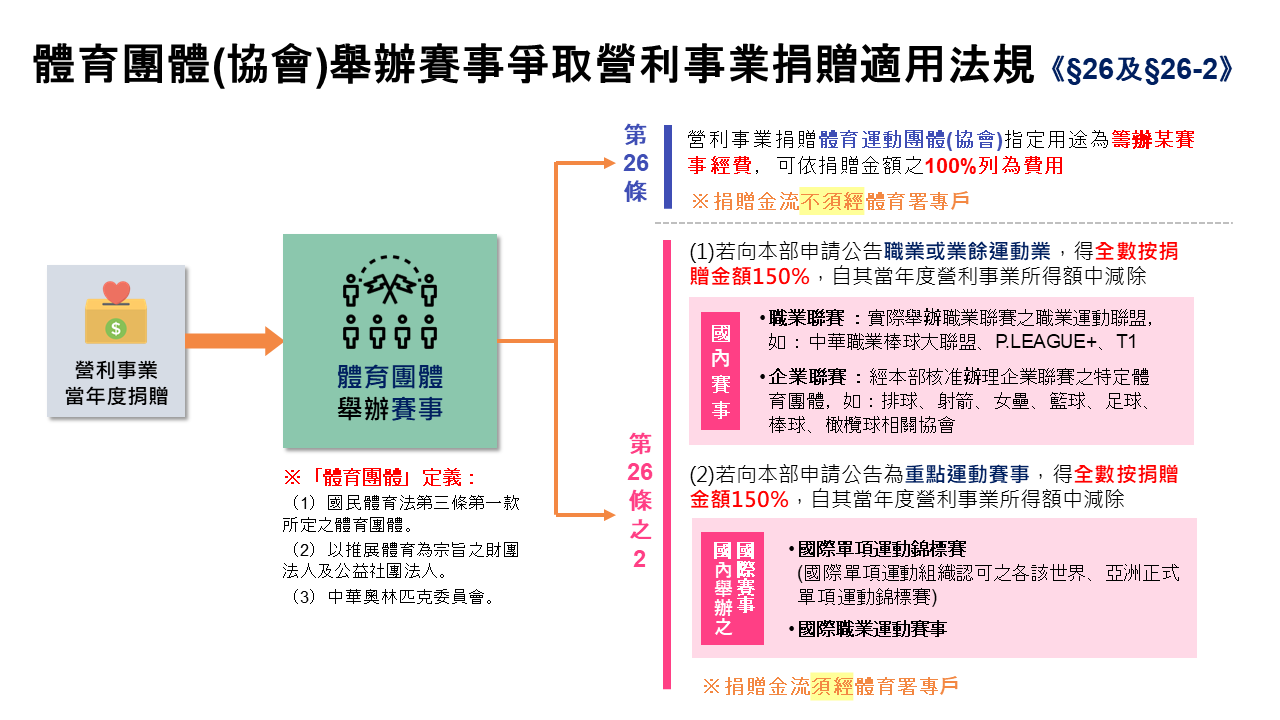

「運動產業發展條例」第26條包括哪幾項?

營利事業合於下列之捐贈,得依所得稅法第36條第1款規定以費用列支,不受金額限制: |

| Q6 |

「運動產業發展條例」第26條第一項所稱「體育團體」之定義為?

依「營利事業捐贈體育運動發展事項費用列支實施辦法」規定,「體育團體」之定義如下: |

| Q7 |

「運動產業發展條例」第26條第二項所稱「運動團隊」之定義為?

依「營利事業捐贈體育運動發展事項費用列支實施辦法」規定,「運動團隊」之定義如下: |

| Q8 |

「運動產業發展條例」第26條第二項所稱「運動員」之定義為?

依「營利事業捐贈體育運動發展事項費用列支實施辦法」規定,「運動員」之定義如下: |

| Q9 |

「運動產業發展條例」第26條第三項所稱「推行員工體育活動」之定義為?

依「營利事業捐贈體育運動發展事項費用列支實施辦法」第26條第1項第3款規定,「推行員工體育活動」以符合下列規定之一者。 |

| Q10 |

「運動產業發展條例」第26條第四項所稱「運動場館或運動器材用品」之定義為? 贊助「運動器材用品」如何認列?

(一) 依「營利事業捐贈體育運動發展事項費用列支實施辦法」第6條規定,「運動場館設施或運動器材用品」之定義如下: |

| Q11 |

「運動產業發展條例」第26條第五項,其中「國內運動比賽」之定義為?

依「營利事業捐贈體育運動發展事項費用列支實施辦法」規定,「國內運動比賽」之定義如下: |

| Q12 |

營利事業培養支援運動團隊或運動員,哪些項目得以費用列支?

一、選手營養費。 |

| Q13 |

捐贈體育團體支出如何申報?

確認體育團體是否符合相關規定。(詳見Q6) |

| Q14 |

捐贈運動團隊支出如何申報?

一、 確認運動團隊是否符合相關規定。(詳見Q7) |

| Q15 |

捐贈運動員支出如何申報?

一、 確認運動員是否符合相關規定。(詳見Q8) |

| Q16 |

運動員收到贊助款需申報綜合所得稅嗎?

一、 需要。 |

| Q17 |

推行員工體育活動支出如何申報?

一、 確認員工體育活動是否符合相關規定。(詳見Q9) |

| Q18 |

興設運動場館設施或運動器材用品支出如何申報?

一、 確認員工體育活動是否符合相關規定。(詳見Q9) |

| Q19 |

購買國內舉辦運動比賽門票捐贈學生或弱勢團體支出如何申報?

一、 確認購買國內舉辦運動比賽門票捐贈學生或弱勢團體是否符合相關規定。(詳見Q11)。 |